Cayetano Medina Molina - Mié, 15/05/2019 - 19:13

Serie: 'A vueltas con la Economía' (XXIII)

Como ya indiqué en una entrada previa, considero que los datos estadísticos que publica la Comisión Nacional de los Mercados y la Competencia en su página web (CNMC) (http://data.cnmc.es/datagraph/) nos presentan múltiples posibilidades de análisis. En este caso me voy a centrar en el “Panel de hogares”, dentro del que se presenta el “uso de plataformas de pago para ver contenidos audiovisuales online”. El citado panel permite analizar el caso de Netflix, del que se pueden extraer diversas enseñanzas derivadas de las actuaciones realizadas en búsqueda de lograr un lugar en el mercado anticipando el desembarco de Disney con su propia plataforma online, ya confirmado, así como alcanzar una elevada cuota de mercado antes de que el mercado madurase. A lo largo de estos últimos años, Netflix ha venido desarrollando un amplio conjunto de actuaciones al objeto de reformular su modelo de negocio, sabiendo que debía de alcanzar una amplia cuota de mercado antes de que la plataforma digital propia de Disney fuese una realidad.

Como elemento de especial relevancia en la estrategia desarrollada por Netflix cabe señalar el papel otorgado a la producción propia, estimándose que en 2018 un 85% de su presupuesto se destinó a producir series y películas propias y el 15% restante a adquisiciones. Y que ha tenido reflejo en el desarrollo de series y películas que han logrado una excelente aceptación por parte del público. Con ello, Netflix se beneficiaba del poder que se les señala a las plataformas digitales para influenciar las decisiones de consumo, activando la preferencia por los títulos conocidos o bien logrando que se conocieran aquellos que eran desconocidos (Aguiar & Waldfogel, 2018). Es decir, aprovechando el potencial que posee para dar a conocer o recomendar sus propias producciones, Netflix lograba un doble beneficio: conseguía fidelizar a sus suscriptores al tiempo que lograba una posición de fuerza respecto a sus proveedores de contenidos.

Pero, además, la generación de dichos contenidos propios le ha convertido en una opción interesante para otras plataformas digitales de contenidos audiovisuales que han incorporado los contenidos de Netflix en su propio catálogo, como puede ser el caso de Vodafone o Movistar. Con este paso, las plataformas disfrutan de los beneficios derivados de hospedar a agentes que se podrían considerar “rivales” para sus propios contenidos, incluso a aquellos que comercializan bienes o servicios muy similares. Esta actuación hace que los “rivales” pasen de ser meros competidores a complementadores, de forma que el valor añadido por sus productos ayuda a incrementar la demanda de los contenidos de la plataforma (Hagiu, Jullien & Wright, 2018). De este modo, se produce una estrategia de “win-win” donde el proveedor gana de la creación de una plataforma que hospede a productos competidores al incrementar el el valor percibido por los usuarios (Soto, 2019).

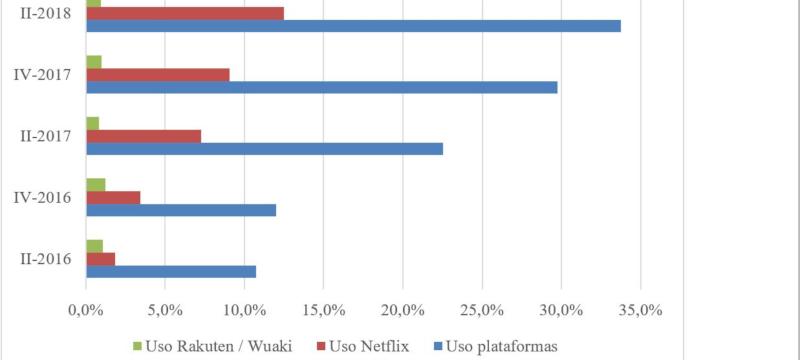

Gráfico. Evolución usuarios de plataformas digitales de contenidos audiovisuales

Como reflejo de lo expuesto, Netflix, entre 2016 y 2018, pasa de tener una cuota de mercado del 1,8% a una del 12,5%; pasando de superar en 0.7 puntos porcentuales a su, por entonces, principal competidor, Wuaki (ahora Rakuten), a superarlo en 11.6 puntos. Dicha brecha toma especial valor cuando se tiene presente el incremento que ha experimentado el mercado, de modo que entre 2016 y 2018 ha pasado de ser un 10.7% de los hogares con acceso a Internet a ser un 33.7% de los hogares con acceso a Internet. Si unimos ambos elementos, y lo aplicamos a la estimación que realiza el Observatorio Nacional de las Telecomunicaciones y de la Sociedad de la Información, en su Panel de Hogares “Las tic en los hogares españoles”, podemos estimar que Netflix ha pasado de estar presente en 0.3 millones de hogares a estarlo en 1.9 millones de hogares. En dicho periodo, Rakuten se ha mantenido prácticamente estable en torno a los 150.000 hogares.

Ante dicha situación, Rakuten anunció en 2018 el lanzamiento de “Rakuten Cinema” que coproducirá y distribuirá contenido propio al objeto de transformar el modelo de distribución cinematográfico reduciendo el tiempo que pasa entre el estreno en cines y el estreno en plataformas digitales. El movimiento de Rakuten trata de diferenciar su estrategia de la de Netflix, que no contempla la exhibición en salas de cine de sus producciones cinematográficas, y debería tener reflejo en el avance de esta plataforma.

Como en nuestros trabajos nos dedicamos a analizar el pasado sin arriesgarnos en anticipar el futuro, tan solo afirmamos que cabe esperar incrementos en el número de hogares que acceden a plataformas de pago para ver contenidos audiovisuales online. Otro tema es la estimación del verdadero número de usuarios que tiene Netflix, algo que trataremos en una futura entrega.

Referencias

Aguiar, L. & Waldfogel, J. (2018). Platforms, Promotion, and Product Discovery: Evidence from Spotify Playlists. The 12th Digital Economics Conference

Hagiu, A., Jullien, B. & Wright, J. (2018). Creating platforms by hosting rivals. The 12th Digital Economics Conference

Soto, F. (2019). From old to new questions. Recent contributions to understand modern markets' competition. BBVA Digital Economy / Industrial Organization (March 20, 2019)

.Entrada publicada el 15/05/2019

Editor: Universidad Isabel I

Burgos, España

ISSN: 2659-398